1月20日,中国海关总署发布2025全年烈酒入口数据。其中,入口葡萄酒呈现“量减价增”,入口量下滑26.85%,但均价逆势高潮21.79%,反应阛阓正向高质地杰作酒聚拢的趋势;烈酒板块则进展为“量增额减”,入口量微增1.58%,入口额下落18.15%,这一变化背后,是白兰地大幅减轻,而以及以伏特加、龙舌兰、杜松子酒、朗姆酒为代表的白色烈酒全线增长。

入口葡萄酒和烈酒品类的举座变化,反应出中国酒类销耗正在经积年青化、普通化、悦己化的潜入变革。这也意味着,中国酒类阛阓正从“好看销耗”全面转向“里子销耗”。事实上,这正与中国白酒阛阓的销耗变革趋势一致。

瓶装酒“价涨量跌”、白葡萄酒与气泡酒亮眼,入口葡萄酒阛阓里面结构剧烈退换

2025年,中国葡萄酒入口阛阓呈现结构性退换的赫然特征。入口总量约为2.07亿升,同比下滑26.85%,而入口总和约为14.18亿好意思元(折合东谈主民币约98.72亿元),降幅相对较小为10.90%。两者降幅的各别平直体当前均价的大幅攀升上——入口均价达到约47.69好意思元/升,同比权贵增长21.79%,印证了阛阓“量减价增”的中枢趋势。

其中,在入口葡萄酒中手脚都备主力的2L及以下瓶装酒入口量同比下落19.62%,入口额同比下落10.27%,但均价高潮11.64%至67.43好意思元/升,“价涨量跌”的走势尤为特等。这也意味着,初学级、低附加值居品的入口葡萄酒正在快速减轻,阛阓结构日益向中高端杰作葡萄酒标的聚焦。

从着手地看,这一退换更为具体。法国酒手脚价值标杆,在入口量大幅下滑35.71%的布景下,均价却逆势高潮32.05%,澳洲幸运8官方网站入口夸耀出名庄酒与杰作酒在高端阛阓的韧性,而无数中低端餐酒正被阛阓出清;智利酒手脚高性价比代表,份额受到一定挤压,但其以28.6元/升的踏实均价,仍夸耀出在各人阛阓的刚需地位。

值得提防的是,归来近两年的澳洲酒呈现出“以价换量、去库存”特征,入口量微增0.80%,而均价微降,这反应出昔日近两年来,行业对澳洲酒的狂怜惜绪徐徐冷却。酒业家此前也了解到,富邑集团也正在积极退换,其暗示从2026财年第二季度运转,将在两年内将中国经销商的库存捏有量减少约40万箱。

此外,由于阛阓默契度低、枯竭头部品牌和大商,南非、阿根廷等新入口着手地量额暴跌超40%,跌出前十入口着手地排行。

从阛阓层面来看,亮点出当前细分赛谈。其中,b体育官方app下载新西兰与德国的瓶装酒入口量已矣双位数增长,其主力居品白葡萄酒凭借崭新易饮的特质,销耗日趋普通化与场景化,而这也与酒业家此前调研中,白葡萄酒在低迷的葡萄酒行业布景下仍是成为增长亮点的趋势一致。

另外,格鲁吉亚凭借零关税上风及百元内半甜型居品,在2025年爆发的即时零卖渠谈获取增长,新晋入口额前十。与此同期,气泡酒成为惟一入口量正增长的大品类,同比增长5.88%,诠释中国阛阓的销耗偏好正转向年青化趋势下的简易易饮。

从上述细分趋势来看,葡萄酒阛阓的减轻并非全线衰败,而是一次剧烈的里面结构变化:阛阓正在淘汰同质化的低端餐酒,销耗需求向品性更高、特色更赫然、场景更明确的杰作酒与特色酒聚拢。而这也标志着中国葡萄酒阛阓正从领域膨胀转向价值深耕的阶段。

白兰地“失速”、“白色烈酒”高增,入口烈酒阛阓状貌重构

与葡萄酒阛阓的举座减轻、里面升级不同,2025年烈酒入口阛阓呈现出总量自如、结构巨变的态势。

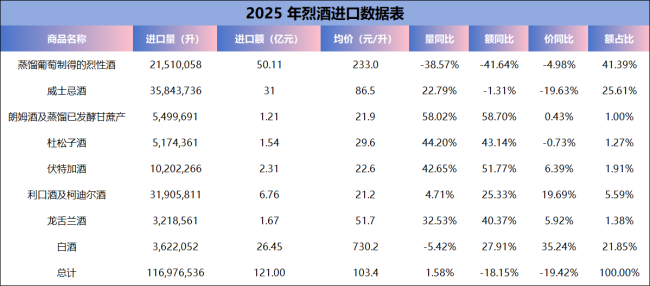

2025年烈酒入口总量1.17亿升,微增1.58%;入口额17.39亿好意思元(折合东谈主民币约121.74亿元),大幅下滑18.15%。而这“一升一降”的背后,是品类主导力量的潜入更替。

其中,白兰地连续2024年的高速下滑趋势,入口量额同比别离大幅下落38.57%和41.62%,遭受近乎“腰斩式”下滑。与此同期,白兰地在入口烈酒总和中的占比已从历史高位大幅回落至约41.4%。这一方面受举座高端销耗环境影响,另一方面也与中国对欧盟白兰地开展的反推销造访及后续要领带来的阛阓不笃定性密切相关,反应出传统高端礼赠与商务销耗场景的需求权贵萎缩。

而值得提防的是,在白兰地大幅减轻的同期,以伏特加、龙舌兰、杜松子酒(金酒)、朗姆酒为代表的“白色烈酒”则全线爆发:四大品类统共入口量、额同比增幅别离高达44.72%和47.91%,划出了一条笔陡的增长弧线。

细分来看,伏特加量、额增幅均超40%,由瑞典品牌(如都备伏特加)强势驱动;龙舌兰量额增长超30%,阛阓真实由墨西哥品牌驾驭;金酒与朗姆酒也别离已矣了跳动40%和近60%的高增长。

在业内东谈主士看来,“白色烈酒”的集体爆发,中枢驱能源在于销耗场景的变迁与销耗群体的代际更替。其增长与城市酒吧文化抖擞、居家调酒风潮兴起、即时零卖渠谈节略化以及酬酢平台“微醺”实质传播精细相关,标志着烈酒销耗从传统的纯饮向多元化、道理化、体验化的调饮场景拓展,其背后则是酒类销耗年青化趋势的日益突显。

区别于白兰地与“白色烈酒”的浩大变化幅度,威士忌品类量增额稳、均价下调,呈现出“增长中退换”的复杂图景。全年入口量同比增长22.78%,而入口额仅微降1.31%,入口均价权贵下滑19.65%。这一数据揭示出威士忌销耗的潜入转向:更具性价比的长入威士忌入口量额大幅增长,而高单价、储藏属性的单一麦芽威士忌则连续下滑趋势,这也通常呼应了阛阓向实用看法与悦己销耗转动的逻辑。

总体来看,2025年的入口葡萄酒与烈酒数据,揭示出中国酒类销耗阛阓的潜入转型。不管是愈发转向杰作化的葡萄酒,如故烈酒销耗的多元化,其底层逻辑都指向驱动销耗的力量正从外皮的酬酢礼赠与身份象征,转向内在的悦己享受与生计体验。

而阛阓的波动,亦是结构性契机的披露。这场转型远未戒指,它预示着改日中国入口酒阛阓的竞争,将更侧重于对细分销耗场景的雄厚、对新一代销耗者价值不雅的共识。而这,也正在重塑整个行业的改日。

{jz:field.toptypename/}