近日,国度金融监督处置总局安顺监管分局行政处罚信息自满,贵阳银行镇宁支行、关岭支行因贷款处置不审慎,隔离被罚金20万元,时任镇宁支行行长王勤才、关岭支行行长程端胜二东谈主被教育。

字据已线路信息不王人备统计,2025年以来,贵阳银行累计受到监管处罚超10起,总处罚金额超240万元东谈主民币,其中波及六盘水分行、黔西南分行、龙里支行、福泉支行、黔南分行、习水支行、正安支行等多家机构。

在因合规问题频遭罚金的同期,贵阳银行计算事迹也驾御乐不雅。2023年以来,贵阳银行营收规模、净利润水平出现不断下滑。2025年前三季度,贵阳银行营收、净利润再次出现“双降”。二级市集上,贵阳银行2025年全年累计涨幅不及3%。在银行股走出零丁行情的2025年,贵阳银活动何遭到投资者“用脚投票”?

计算事迹频现“双降”

据官网信息自满,贵阳银行成立于1997年,注册本钱36.56亿元,总行位于贵州省贵阳市。2016年8月,贵阳银行得胜登陆上交所,成为中西部首家A股上市的城市生意银行。限制现在,贵阳银行共下辖9个省内分行、1个省外分行,机构网点收尾贵州省88个县域全遮蔽,发起竖立贵阳贵银金融租借有限职守公司和广元市贵商村镇银行股份有限公司,初步造成安身贵州、放射西南的工作聚集。

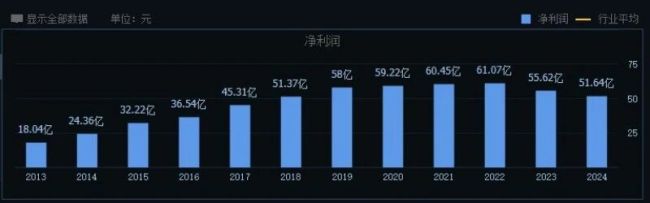

上市后五年,贵阳银行金钱规模及净利润水平保合手了放心增长态势。2016-2021年,贵阳银行金钱规模从3722.53亿元增长至6086.87亿元,包摄于母公司鼓励的净利润从36.5亿元增长至60.4亿元,复合增长率达10.43%。限制2021年年末,该行零卖客户数1180万户,较上年末增长96万户,同比增长8.86%。

但从营收规模来看,自2021年驱动,贵阳银行营业收入也曾出现负增长。数据自满,2021年全年,贵阳银行收尾营收150.04亿元,同比下滑-6.70%。这其中,净息差的收窄和非息收入的下落成为该行营裁减水的两个主要原因。

2022年,贵阳银行营收收尾小幅增长,但仍未达到2020年度同期水平。自2023年驱动,跟着贷款增速的放缓以及利息净收入的下滑,贵阳银行营收、净利润合手续缩水,计算事迹不断下滑。

数据自满,2023年-2024年,贵阳银行收尾营收隔离为150.96亿元、149.31亿元,同比隔离下滑3.50%、1.09%;收尾净利润隔离为55.62亿元、51.64亿元,同比隔离下滑8.92%、7.16%。其中,2024年度,贵阳银行净利润增速在117家城商行中位列倒数第一。

2025年前三季度,贵阳银行收尾营业收入94.35亿元,同比下落13.73%;收尾归母净利润39.15亿元,同比下落1.39%。其中,2025年第三季度,贵阳银行营收降幅为16.89%,创下公司上市以来最高降幅记载。净利润方面,自2023年第二季度以来,贵阳银行也曾王人集10个季度归母净利润同比增速为负。

不良率攀升净息差收窄

关于公司计算事迹的合手续下滑,贵阳银行曾在2025年半年报中暗意,公司营业收入和净利润的同比下落主要存在两个原因,一是该行合手续向实体经济让利,B体育重迭LPR利率下行带动新披发信贷金钱利率下落,以及存量金钱利率调降、金钱结构调养等成分,利息收入同比减少;二是受债券市集波动影响,来回性金融金钱公允价值变动收益同比减少。

其中,净息差合手续收窄是贵阳银行营裁减水的一个主要成分。数据自满,2022年-2024年,贵阳银行净息差隔离为2.27%、2.11%、1.75%,逐年下滑。2025年前三季度,贵阳银行净息差为1.57%,同比下落0.23个百分点。在此布景下,贵阳银行利息净收入受到显然冲击。财报自满,2025年前三季度,贵阳银行收尾利息净收入为76.06亿元,同比减少10.65亿元,同比降幅达12.29%,成为公司营裁减水的一个主要原因。

{jz:field.toptypename/}比年来,在利率市集化、贷款收益率下行、欠债成本飞腾等多重成分的冲击下,国内生意银行的传统存贷业务盈利空间合手续被压缩。与此同期,在区域经济分化和金融严监管的双重夹攻下,城商行分化日益加重。一方面,江苏银行、南京银行等头部城商行凭借零卖转型和科技赋能收尾估值跃升,贵阳银行等中小城商行则堕入增长乏力的地方,在金钱规模、盈利智商等方面差距不断被拉大。

在计算事迹合手续承压的同期,贵阳银行金钱质地也驾御乐不雅。半年报数据自满,限制2025年6月末,贵阳银行不良贷款率升至1.70%,为其上市九年以来最高水平。限制2025年9月末,贵阳银行不良贷款率为1.63%,在城市生意银行中仍处于较高水平,反应出其金钱质地压力较大。

具体来看,房地产贷款风险敞口扩大成为贵阳银行不良贷款率合手续攀升的一个病笃成分。限制2025年9月末,贵阳银行房地产贷款不良率攀升至1.75%,较2024年年末(1.05%)加多了0.7个百分点,房地产贷款余额达527.63亿元,占贷款总数的15.36%,成为不良贷款率波动的一个主要成分。

在不良贷款率升高的同期,贵阳银行的内控与合规风险也在不断加重。字据已线路信息,2025年以来,贵阳银行累计受到监管处罚超10起,总处罚金额超240万元,波及六盘水分行、黔西南分行、龙里支行、福泉支行、黔南分行、习水支行、正安支行等多家机构,“屡查屡犯”也曾成为贵阳银行难以开脱的标签。

字据公开报谈,2025年11月25日,贵阳银行黔西南分行因贷款“三查”不到位,被黔西南金融监管分局罚金60万元,成为该行比年来所收到的最大一笔罚金。

要是说净息差的合手续收窄以及金钱质地的下滑还不错沮丧于现时复杂多变的经济局势以及国内生意银行大环境的不利变化,那么贵阳银行的屡屡被罚无疑暴自满该行内控处置的不及以及合规计算的短板,同期也反应出其下层信贷风控体系中存在着显然的系统性薄弱步履。

在本钱市集进展上,由于计算事迹的不断下滑,贵阳银行股价在二级市集上合手续承压。2020年-2023年,贵阳银行股价资格了“四连跌”。即即是在银行股走出零丁行情的2025年,贵阳银行股价全年涨幅不及3%,现在仍处于深度“破净”情景。

从市净率这一方向来看,贵阳银行最新市净率仅为0.34倍,在42家A股上市银行中位列倒数第二。光显,在事迹增长逆境深沉、金钱质地承压以及风控体系隐患未除的三重压力之下,贵阳银行遭到投资者“用脚投票”并不料外。