“卡卡沃的哈利波特典藏卡我险些全套收了,单卡订价虽贵但印刷质感绝,送评PSA拿10分的概率比其他品牌高许多,圈子里认同度足。”32岁的储藏爱好者陈先生向鳌头财经展示入部下手中的评级卡牌,讲话间难掩爱重。手脚国内储藏级卡牌的针织耗尽者,他每月在卡牌上的支拨踏实在2000元独揽,“咱们买的不仅仅IP,更是储藏价值和圈子认同感”。与陈先生持相通想法的耗尽者不在少数,这也复旧起Suplay的快速增长。

2026年开年首日,旗下领有卡卡沃的Suplay向港交所递交IPO恳求,携“国内储藏级非对战卡牌市占率第一”的光环冲击老本商场,中金公司与摩根大通担任联席保荐东说念主。

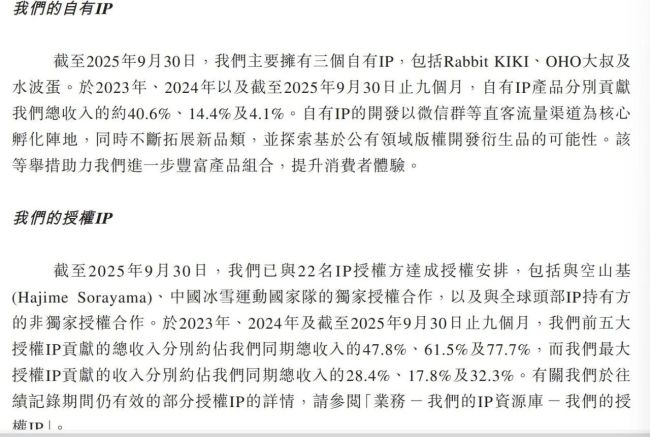

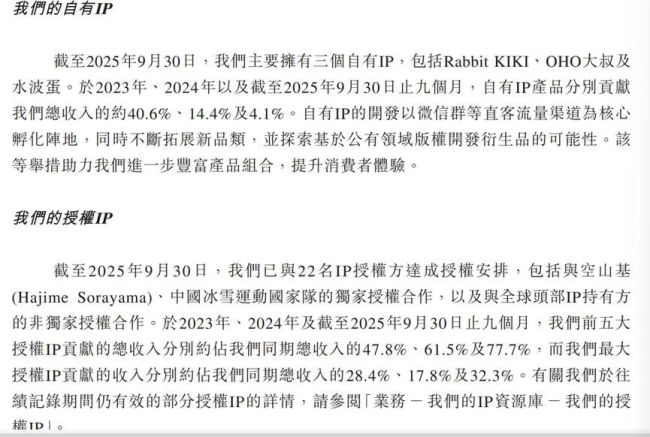

亮眼功绩背后,这家营收三年翻倍的企业却暗归隐忧:前五大授权IP孝敬收入占比从2023年的47.8%攀升至2025年前9月的77.7%,自有IP收入占比从2023年的40.6%骤降至2025年前9月的4.1%,更要害的是孝敬32.3%营收的中枢IP授权已到期,续约概略情味高悬头顶。

一边是卡牌赛说念老本化提速的波浪,一边是IP依赖、渠说念管控、存货减值等多重风险,Suplay的港股上市路注定充满考验。

聚焦高端三年营收翻倍复购率达75%

“和卡游面向巨匠商场不同,卡卡沃对准的是成东说念主储藏群体,单卡刊行价超10元,单包零卖价59.9—89.9元,走的是极品化道路”,资深卡牌玩家林女士告诉鳌头财经,她身边的储藏者多为25—40岁的职场东说念主士,“咱们更敬重限量属性和储藏机制,卡卡沃的卡牌限量刊行且送评泰斗机构认同度高,中国四大评级机构全秘密、80%送评率拿满分的收获,在圈子里是硬通货”。

这种精确的高端定位,让Suplay在卡牌赛说念走出互异化道路。招股书征引弗若斯特沙利文数据知道,以2024年GMV计,Suplay在中国储藏级非对战卡牌商场排行第一,商场份额超第二、三名总数,同期是全球前五大该类品牌中独一的中国品牌,在全球商场占据原土品牌独有地位。

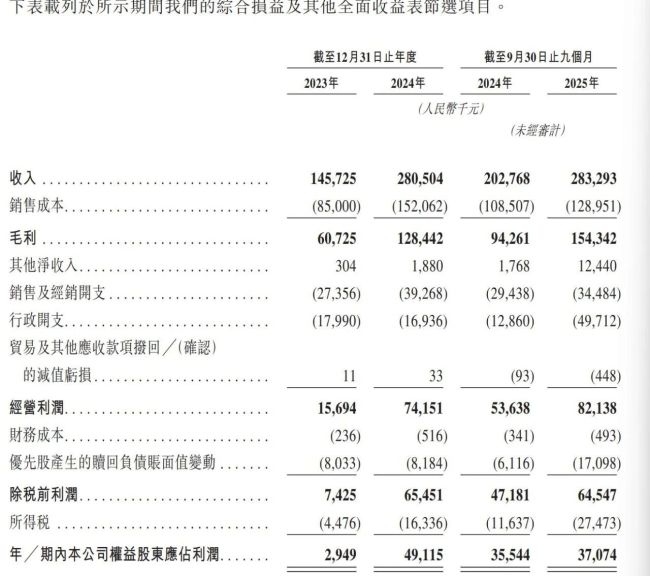

财务数据更直不雅展现其增长势能。2023年至2025年前三季度,Suplay收入分辩为1.46亿元、2.81亿元、2.83亿元;同期职权股东应占利润从294.9万元增至4911.5万元,再到3707.4万元,经转念净利润更是从1597.4万元攀升至8642.3万元,毛利率也从41.7%进步至54.5%,盈利智商稳步改善。

澳洲幸运8官方网站入口中枢授权到期隐忧暗涌">

澳洲幸运8官方网站入口中枢授权到期隐忧暗涌">

复旧增长的中枢,是高粘性的用户群体与熟悉的社群运营。戒指2025年9月末,Suplay微信小方法累计注册会员超130万,且储藏卡复购率流畅多年超75%,超99%耗尽者为成年群体,秘密高净值储藏者、Z世代及IP粉丝。“社群里常常有东说念主晒卡、换卡,新品发售时人人还会组队抢购,这种酬酢属性让咱们很难离开。”陈先生说念出了用户粘性的中枢。

老本也早已嗅到商机。建设于今Suplay已完成5轮融资,最新一轮融资后估值达1亿好意思元,较2019年种子轮的500万好意思元增长20倍,米哈游持股11.86%成为第二大股东,足见老本商场对其赛说念远景的认同。而其近期与2026央视春晚联名打造MABERBER小马奔奔新IP的动作,更被视为拓展巨匠领路度的障碍布局。

IP依赖加重中枢授权到期引三成收入悬顶

“买卡卡沃,本色上是买IP的心扉,哈利波特、原神这些热点IP的卡牌最抢手,自有IP的居品很少有东说念主问津。”林女士的直言,戳中了Suplay的核肉痛点。尽管增长势头迅猛,但这家企业的发展命根子,正紧紧掌合手在外部IP授权方手中。

招股书数据知道,Suplay的IP依赖度呈逐年攀升之势。招股书知道,b体育官方app下载前五大授权IP孝敬的收入占比从2023年的47.8%,沿路升至2024年的61.5%、2025年前三季度的77.7%,收入聚会度继续走高;其中单一最大授权IP的收入孝敬占比,更是从2024年的17.8%猛增至2025年前三季度的32.3%,意味着公司近三分之一的营收由这一IP复旧。

更严峻的是,戒指招股书败露日,这款孝敬32.3%营收的中枢IP授权契约已届满失效。尽管Suplay暗示正与授权方洽谈潜在谐和,但明确坦言“无法保证能续约或归附谐和”。若续约失败,公司将濒临营收径直砍去三成的风险,对功绩的冲击显而易见。

“IP授权就像一把双刃剑,热点IP能快速带销量,但授权费居高不下,且非独家谐和会稀释居品竞争力。”一位行业不雅察东说念主士分析说念。而Suplay的IP谐和恰以非独家为主,仅空山基、中国冰雪畅通国度队等少数IP为独家授权,无数头部IP均被授权给多家企业,径直竞争敌手也可推出同类居品。

对此,Suplay在招股书中坦言风险:非独家授权易导致商场迷漫、居品互异化裁减,多家企业竞争袪除耗尽群体将激励降价压力,进而侵蚀利润率及商场份额。

与此同期,自有IP的旯旮化更让其穷乏抗风险智商——旗下Rabbit KIKI、OHO大叔、水波蛋三款自有IP的收入孝敬占比,从2023年的40.6%骤降至2025年前三季度的4.1%,自主造血智商堪忧。

此外,监管政策的收紧也给行业蒙上暗影。2023年《盲盒操办举留步履交流》出台,对订价透明、概率败露等建议明确条目,压缩了卡牌行业依赖的“成瘾机制”赢利空间,Suplay的合规成本与业务受限风险也随之加多。

卡牌赛说念老本化提速交易阵势待老本恒久考验

Suplay冲刺港股的动作,恰是国内卡牌赛说念老本化提速的缩影。跟着“中国卡牌第一股”的空白迟迟未补,卡游两度递表失效后,Suplay、杰森文娱、Hitcard等企业正加快奔走,试图霸占老本商场先机。

近期,集卡社所属的杰森文娱完成数亿元策略融资,央视融媒体基金、三七互娱等老本入局,里面上市计较已开动;Hitcard背靠泡泡玛特、红杉老本等投资方,上市进度稳步鼓吹;闪魂、超卓玩品等企业也接踵获取高瓴创投、汉仪股份等老本加持,赛说念融资热度居高不下。

“从行业发展阶段看,卡牌行业正从早期的情谊耗尽驱动,向需老本考证的熟悉交易阵势过渡”,中金公司研报指出,卡牌兼具储藏、酬酢、投资属性,二手商场活跃度高潮催化行业热度,但企业需具备互异化IP储备与运营智商才气解围。

关于Suplay而言,其高端储藏定位虽构建了品牌壁垒,躲闪了与卡游的正面竞争,却也濒临范围膨胀的自然矛盾:既要克制刊行节律爱戴储藏价值共鸣,又难以在IP热度岑岭期快速放量,这也导致其营收范围仅为卡游的三相等之一,增速在行业内也不占上风。

这次IPO,Suplay计较将募资用于多元化IP组合、拓展头部IP谐和、孵化自有IP、扩大销售网罗及全球膨胀。这一募资用途直指核肉痛点,但自有IP孵化非一日之功,头部IP谐和成本高企,全球膨胀更需应答原土化挑战。

{jz:field.toptypename/}“咱们诚然但愿卡卡沃能作念大作念强,有更多优质IP居品,但也挂牵过度依赖授权会影响居品踏实性”,陈先生的想法代表了无数耗尽者的心态。

关于Suplay而言,如安在IP谐和与自主研发间找到均衡,破解营收增长与风险防控的矛盾,不仅决定其港股上市成败,更关乎能否在强烈的卡牌赛说念中站稳脚跟,的确扛起中国储藏级卡牌品牌的大旗。